Blog

16 dezembro 2021

De transações a conselheiro de confiança: por que o Open Banking 2.0 é um divisor de águas para os serviços financeiros

O Open Banking tem o potencial de ser a terceira onda de verdadeira inovação nos serviços financeiros, com grandes oportunidades para os bancos desenvolverem uma visão holística das finanças de seus clientes e criarem com eles relacionamentos mais aprofundados e lucrativos em seu ciclo de vida.

Vamos observar mais de perto como sua organização pode colocar-se em uma posição sólida para capitalizar sobre o futuro do Open Banking.

Abraçando o Open Banking 2.0, mudando para o Open Finance

Em anos recentes, muitas instituições financeiras têm falado sobre o Open Banking e declarado apoiá-lo, mas muito poucas estão realmente capitalizando sobre as oportunidades. Estamos vendo o setor se mover rapidamente dos estágios iniciais do Open Banking 1.0 (inicialmente desenvolvido como uma estrutura regulatória na União Europeia e Reino Unido) para um nível mais sofisticado de Open Banking 2.0.

No Open Banking 1.0, dezesseis países encabeçaram a primeiras iniciativas, com foco na infraestrutura, estrutura regulatória (desenvolvida primeiro na UE e UK) e desenvolvimento das padronizações corretas para o uso das APIs compartilhadas, a fim de dar aos clientes mais opções e flexibilidade sobre como usar seus dados financeiros.

Atualmente, mais de 60 países em todo o mundo estão usando o Open Banking. Com o Open Banking 2.0, não somente os bancos, mas também as fintechs, empresas de gestão de patrimônio, seguradoras e outras instituições financeiras buscam criar um impacto comercial ao entender melhor seus clientes. Em um recente artigo da Forrester, são oferecidos exemplos de como o Open Finance está criando novas oportunidades em diversas verticais:

- Seguros: um melhor compartilhamento de dados pode ajudar as seguradoras a avaliar riscos com maior precisão e dar aos clientes prêmios ajustados dinamicamente com modelos atuariais personalizados. Se você escolhe viajar em horários menos arriscados do dia ou em estradas de risco mais baixo, isso pode refletir nos custos de seguro do seu carro.

- Produtos de crédito inclusivo: o open banking pode ajudar a identificar novas ofertas de crédito inclusivo para clientes menos abastados, através do uso de dados compartilhados por apps de entrega e mobilidade. Isso pode ajudar os bancos a gerenciar o risco de crédito e identificar a credibilidade de clientes que talvez sejam excluídos ou sub-representados por agências convencionais de proteção ao crédito.

- Sugestões contextualizadas e personalizadas: o Open banking e o Open Finance ajudarão a reunir dados em tempo real em múltiplos setores e a criar recomendações e insights personalizados. Quer o cliente precise de um empréstimo, hipoteca, investimento, seguro ou de outros produtos financeiros, o Open Banking pode ajudar os bancos a atuarem como um conselheiro de confiança para recomendar o produto certo no momento certo.

O Open Banking e o Open Finance são aplicáveis a todo tipo de segmento, incluindo bancos de varejo e pequenos negócios. Com o Open Finance, os conselheiros financeiros e os gerentes de relacionamento podem ter uma visão holística melhor dos clientes e atuar com base nisso, aprofundando o relacionamento com eles em busca de maior valor em seu ciclo de vida.

Open Banking: transformando bancos de “ego”-sistema em ecossistema

Muitos bancos levaram a mentalidade transacional para o relacionamento com o cliente. Em vez de focar no ato de vender “orientado pelo ego”, de maximizar toda oportunidade de lucro de curto prazo, os bancos mais do que nunca são obrigados a cumprir o contrato social com seus clientes e contribuir para um “ecossistema” maior de serviços financeiros que atenda à economia e ao interesse público em um nível mais amplo.

O Open Banking e o Open Finance não tratam apenas de gerenciar melhor os riscos ou identificar oportunidades individuais de vendas. Tratam de uma visão mais agregada da vida e comportamento financeiros dos clientes, de modo que o banco possa focar em atender às suas necessidades e servir a um propósito de maior valor para eles. Como um conselheiro de confiança, sendo uma fonte de insights proativos, recomendações personalizadas e aconselhamento baseado em produtos que criam valor na vida financeira dos clientes de modo integral, o banco consegue criar mais valor para eles e para a sociedade.

Os bancos precisam ser capazes de dizer ao cliente: “queremos ajudá-lo a ter sucesso. Se você compartilhar alguns dados conosco, se nos conectar às suas contas externas, sua conta de aposentadoria, seus investimentos, seus cartões de crédito, ajudaremos a gerenciar sua vida financeira. Nós nos tornaremos seu conselheiro de confiança em tempo real”.

Essa é uma evolução inevitável das instituições financeiras no mundo do Open Banking 2.0. Não uma abordagem transacional, vendendo um novo empréstimo ou abrindo uma nova conta por vez, mas uma abordagem de serviço de consultoria baseado em confiança. É assim que os bancos podem aumentar a receptividade de seus clientes, conhecê-los, aprofundar os relacionamentos e aumentar a confiança deles.

Melhores exemplos de casos de uso do Open Banking

Diversas empresas estão conduzindo o futuro do Open Banking 2.0.

- Akoya: A Rede de Acesso de Dados da Akoya oferece às instituições financeiras, fintechs e agregadores de dados uma maneira padronizada de compartilhar de forma segura acesso baseado em API aos dados financeiros de clientes mútuos. Com as APIs da Akoya, os clientes bancários não precisam compartilhar credenciais de login para conseguirem compartilhar seus dados com apps de terceiros. A Akoya é uma solução interoperável para o setor inteiro de serviços financeiros e tem o respaldo de 12 grandes instituições financeiras dos EUA. Melhores padrões em todo o setor, como a Akoya, estão facilitando a adoção do Open Banking pelos bancos.

- Raisin: essa startup fintech sediada na Alemanha oferece um conjunto de ferramentas de “poupança como serviço” para ajudar os bancos a criarem produtos personalizáveis e dinâmicos de depósito. Ela oferece aos pequenos bancos acesso a produtos e serviços de outros bancos. Se o seu banco não consegue oferecer o produto de depósito mais competitivo, a Raisin permite que ele ofereça aos clientes soluções de depósito mais rentáveis fornecidas por outros bancos. Como um cliente bancário, você não se importa com a origem do produto, simplesmente quer o melhor resultado com a sua poupança. A Raisin ajuda os bancos a manterem e expandirem suas relações com os clientes ao oferecer acesso a produtos personalizáveis.

- Os bancos podem usar o Open Banking para competir por clientes com produtos e soluções alternativas que não precisam ser desenvolvidas internamente pelo banco. Com a Raisin, seu banco pode tornar-se um poderoso marketplace financeiro, conectando os clientes aos produtos e soluções de outros bancos. Mas para que isso se realize, primeiro o banco precisa entender o quadro financeiro completo do cliente.

- Ally Bank: esse banco digital norte-americano usa o Personetics Act Cloud para oferecer poupanças-surpresa, uma ferramenta automatizada que ajuda os clientes da Ally Bank a poupar para o futuro, através da identificação de quantias que sejam seguras para poupar ao se conectar com as contas bancárias externas do cliente. O cliente não precisa realizar nenhuma ação nem definir metas. O Act Cloud transfere automaticamente o dinheiro da conta-corrente do cliente para sua conta-poupança na Ally no momento certo, com base no algoritmo. A solução Personetics Act Cloud é completamente automatizada, autoajustável e parte da nossa visão de finanças autodirigidas.

Por que a Personetics está pronta para liderar o Open Banking Open Finance

Na Personetics, acreditamos que nosso foco, nossa visão e nossa abordagem estejam no centro das maiores oportunidades do Open Banking 2.0. Isso porque ajudamos os bancos a construir confiança com os clientes, desenvolver um mapa financeiro holístico de sua vida financeira e, em última análise, criar um relacionamento mais expansivo entre o banco e eles.

Entendemos o valor do Open Banking e do Open Finance para as finanças pessoais e gestão de dinheiro. Temos as soluções para criar engajamento altamente personalizado entre as instituições financeiras e os clientes:

- O Personetics Act Cloud é uma solução de bem-estar financeiro automatizada e autoajustável para ajudar os clientes a reduzirem dívidas, poupar e investir fundos para uma ou múltiplas metas. Ela permite que os bancos ofereçam soluções adaptadas à capacidade individual do cliente para poupar ou investir a qualquer momento.

- O Personetics Engage oferece aos clientes insights personalizados, alertas e conselhos baseados em IA para melhorar seu bem-estar financeiro.

- O Personetics Enrich ajuda as instituições financeiras a categorizar, limpar e enriquecer os dados transacionais de seus clientes para entregar vendas cruzadas eficazes e uma experiência superior ao cliente.

O motivo maior e mais importante de os bancos investirem no Open Banking e compartilharem os dados dos clientes não é apenas para transações individuais, mas sim para ter um quadro completo da vida financeira do cliente. A Personetics pode ajudar a abrir maiores oportunidades para que os bancos recomendem produtos e gerem maior valor no ciclo de vida do cliente.

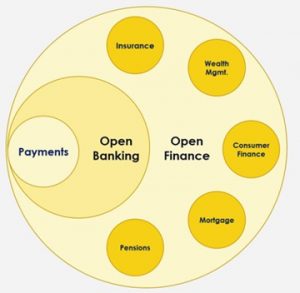

Para além dos pagamentos e serviços bancários, o Open Finance está criando uma onda de novas oportunidades em diversos setores e verticais, incluindo:

- Seguros: o Open Finance possibilitará que as seguradoras compartilhem dados mais facilmente (com a permissão do cliente), os quais podem ser usados para avaliar os níveis de risco do cliente, detectar eventos importantes da vida e criar oportunidades de contrato.

- Gestão de patrimônio: no novo mundo do Open Finance, os gestores de patrimônio e conselheiros financeiros podem compartilhar dados mais facilmente para identificar a adequação dos clientes e criar produtos personalizados de consultoria financeira.

- Finanças do consumidor: o Open Finance possibilitará que instituições não bancárias criem produtos e serviços financeiros para seus clientes, tais como produtos de empréstimo sem garantia. A definição do que é um “banco” está mudando na direção de maiores inovações e inclusão.

- Hipoteca: o Open Finance consegue criar oportunidades mais fáceis e rápidas de underwrite de hipoteca, baseado no acesso mais consistente aos dados do cliente entre bancos e credores.

- Aposentadorias: com o Open Finance e o compartilhamento de dados, os provedores e planejadores de aposentadoria podem realizar previsões e aconselhamento automatizado mais precisos, com base no desempenho do portfólio, renda do cliente, níveis de despesas e muito mais.

A Personetics está posicionada no centro de todos esses casos de uso e é a força líder na impulsão dessas tendências rumo ao Open Finance. Ajudamos a desenvolver soluções de Open Finance para uma ampla variedade de instituições financeiras e prestadores de serviços financeiros. Nossa plataforma auxilia as organizações a obter acesso rápido a dados, fornecer dados instantaneamente e agir baseado em dados com engajamento personalizado, conteúdo personalizado, aconselhamento baseado no produto e finanças autodirigidas para transferir e investir dinheiro automaticamente.

Quer você seja um banco, empresa hipotecária ou conselheiro de gestão de patrimônio, a Personetics ajuda as instituições financeiras a melhorar o bem-estar financeiro do cliente e elevar a função da instituição financeira como conselheira de confiança em sua vida.

Open Banking: elevando o padrão

A Personetics acredita que o Open Banking esteja elevando o padrão e visão do que os bancos podem fazer pelos clientes. Estamos na vanguarda mundial de impulsionar essas tendências inevitáveis.

Os bancos estão vendendo, em última análise, confiança. Dinheiro é uma coisa psicológica – as pessoas se importam com dinheiro porque ele as ajuda a atender às suas necessidades e a realizar seus sonhos. Elas querem conselheiros de confiança que possam ajudá-las a alcançar esses sonhos. Os bancos devem estar a postos, prontos para desempenhar esse papel como os conselheiros de confiança dos clientes.

O Open Banking pode dar aos bancos os dados de que precisam para serem conselheiros de confiança, se eles conseguirem receber a ajuda certa para saber como usá-los. A Personetics ajuda os bancos a maximizarem as oportunidades do Open Banking. Ajudamos os bancos a analisar, classificar e encontrar insights dentro dos dados – e damos aos bancos as soluções financeiras automáticas e autodirigidas que seus clientes precisam para ter sucesso.

As instituições financeiras devem querer avançar na cadeia de valores e oferecer serviços de nível superior aos seus clientes. Em vez de apenas serem uma fonte de transações, de um novo cartão de crédito ou um novo concessor de empréstimos, os bancos precisam tornar-se conselheiros financeiros holísticos. O Open Banking é a oportunidade de os bancos se tornarem mais eficientes, agregarem mais valor para o cliente e automaticamente ajudá-lo a poupar, investir ou ser pré-selecionado para empréstimos ou outros produtos. O Open Banking pode ajudar os bancos a permanecer no centro da vida financeira dos clientes e maximizar o valor do relacionamento em seu ciclo de vida.

O Open Banking e o Open Finance são tendências inevitáveis e avassaladoras e, para empresas inovadoras, o futuro do Open Finance é agora. Os bancos e outras organizações de serviços financeiros que o abraçarem terão a oportunidade de desfrutar de uma vantagem significativa frente aos seus concorrentes enquanto constroem relacionamentos duradouros e mais aprofundados com os clientes.

Sua organização está pronta para o Open Finance? Converse com a Personetics hoje mesmo.

Clientes da Personetics: por favor, entrem em contato com seu Gerente Pessoal de Sucesso do Cliente para saber como aproveitar o Open Banking com a Personetics.

Novos clientes: para se tornarem membros da comunidade Personetics, por favor, solicitem uma demonstração. Um de nossos especialistas em soluções entrará em contato em breve.

Dorel Blitz

Vice-Presidente de Estratégia e Desenvolvimento de Negócios

Dorel Blitz traz mais de dez anos de experiência em estratégia global e desenvolvimento de negócios no setor de serviços financeiros. Dorel se juntou à Personetics vindo da KPMG, onde liderava o setor de Fintech na KPMG Israel e era membro da prática global de Fintech. Nesse cargo, Dorel foi instrumental para estabelecer as relações colaborativas da KPMG com instituições financeiras globais e as principais empresas Fintech do mercado, incluindo a Personetics. Ele também atuou como especialista no assunto e liderou projetos de consultoria envolvendo estratégias de transformação digital com organizações de serviços financeiros. Antes de ingressar na KPMG, Dorel liderou a prática de Inovação e Fintech no Bank Leumi, e, no início de sua carreira, liderou a divisão de serviços bancários e finanças na empresa de pesquisas globais Adkit.