Uncategorized

16 Dicembre 2021

Dalle transazioni al consulente di fiducia: perché Open Banking 2.0 rappresenta un punto di svolta per i servizi finanziari

L’open banking ha il potenziale per essere la terza ondata di vera innovazione nei servizi finanziari: offre alle banche grandi opportunità per lo sviluppo di una visione olistica delle finanze dei propri clienti e per la creazione di relazioni durature più profonde e redditizie con questi ultimi.

Diamo un’occhiata più da vicino a come la tua organizzazione può mettersi in una posizione di forza per capitalizzare il futuro dell’open banking.

Sposare l’Open Banking 2.0 e passare all’open finance

Negli ultimi anni, molte istituzioni finanziarie hanno parlato di open banking e hanno espresso il proprio favore, ma pochissime ne stanno effettivamente sfruttando le opportunità. Stiamo assistendo al rapido passaggio del settore dalle prime fasi dell’Open Banking 1.0 (sviluppato per la prima volta come quadro normativo nell’Unione Europea e nel Regno Unito) a un livello più sofisticato di Open Banking 2.0.

Nell’Open Banking 1.0, 16 Paesi hanno avviato le prime iniziative di open banking, con particolare attenzione all’infrastruttura, al quadro normativo (sviluppato per la prima volta nell’UE e nel Regno Unito) e allo sviluppo delle giuste standardizzazioni sulle modalità d’uso delle API condivise, per offrire ai clienti più opzioni e flessibilità in merito all’utilizzo dei propri dati finanziari.

Oggi, oltre 60 Paesi in tutto il mondo utilizzano l’open banking. Con l’Open Banking 2.0, non solo le banche, ma anche le fintech, le società di gestione patrimoniale, le compagnie assicurative e altri istituti finanziari stanno cercando di avere un impatto sul business attraverso una migliore comprensione dei propri clienti. Un recente articolo su Forrester offre degli esempi di come l’open finance stia creando nuove opportunità in diversi verticali:

- Assicurazioni: una migliore condivisione dei dati potrebbe aiutare le compagnie di assicurazione a valutare il rischio in modo più preciso e ad offrire ai clienti premi adeguati in modo dinamico, con modelli attuariali personalizzati. Se scegli di viaggiare nelle ore del giorno meno pericolose o su strade a basso rischio, ciò potrebbe riflettersi sui costi dell’assicurazione auto.

- Prodotti di credito inclusivi: l’open banking potrebbe aiutare a identificare nuove offerte di credito inclusive per i clienti meno serviti, utilizzando i dati condivisi dalle app di consegna e ride-hailing. Questo può aiutare le banche a gestire il rischio di credito e a identificare l’affidabilità creditizia per i clienti che potrebbero essere esclusi o sotto-rappresentati dalle agenzie di segnalazione del credito convenzionali.

- Suggerimenti contestualizzati e personalizzati: l’open banking e l’open finance aiuteranno ad aggregare in tempo reale i dati su più settori e ad offrire informazioni e suggerimenti personalizzati. Se un cliente ha bisogno di prestiti, mutui, investimenti, assicurazioni o altri prodotti finanziari, l’open banking può aiutare le banche a fungere da consulente di fiducia per consigliare il prodotto giusto al momento giusto.

L’open banking e l’open finance sono applicabili a tutti i segmenti, compresi i servizi bancari al dettaglio e per le piccole imprese. Con l’open finance, i consulenti finanziari e i responsabili delle relazioni con i clienti possono contare su una migliore visione olistica dei clienti e adoperarsi al fine di approfondire il rapporto con i clienti, per una maggiore valorizzazione dei clienti a lungo termine.

Open banking: trasformare le banche da “ego”-sistemi a ecosistemi

Troppe banche hanno adottato una mentalità transazionale nelle relazioni con i clienti. Invece di concentrarsi sull’atto della vendita, “guidato dall’ego” e orientato a massimizzare ogni opportunità di profitto a breve termine, le banche sono più che mai obbligate a rispettare il contratto sociale con i propri clienti e a promuovere un “ecosistema” più ampio di servizi finanziari, al servizio dell’economia e dell’interesse pubblico più in generale.

L’open banking e l’open finance non riguardano solo una migliore gestione dei rischi o l’identificazione di singole opportunità di vendita; cercano di sviluppare una visione più aggregata della vita finanziaria e del comportamento dei clienti, in modo che la banca possa concentrarsi sulla soddisfazione delle esigenze dei clienti, mirando ad offrire loro un maggior valore. In qualità di consulenti di fiducia, e fornendo informazioni pro-attive, consigli personalizzati e consulenze sui prodotti che creano valore nel corso dell’intera vita finanziaria del cliente, le banche possono creare più valore per i clienti e per la società.

La banca deve poter dire al cliente: “Vogliamo aiutarti ad avere successo. Se condividerai alcuni dati con noi, se ci collegherai agli altri conti esterni, al tuo conto pensionistico, ai tuoi investimenti e alle tue carte di credito, ti aiuteremo a gestire la tua vita finanziaria. Diventeremo il tuo consulente di fiducia in tempo reale.”

Questa è l’inevitabile evoluzione delle istituzioni finanziarie nel mondo dell’Open Banking 2.0. Non un approccio transazionale, dove si vende un nuovo prestito o si apre un nuovo conto alla volta; ma un approccio al servizio di consulenza basato sulla fiducia. È così che le banche possono aprirsi ulteriormente ai propri clienti, conoscerli, approfondire le relazioni con loro e accrescerne la fiducia.

I migliori esempi di casi d’uso di open banking

Diverse aziende stanno tracciando il futuro dell’Open Banking 2.0.

- Akoya: The Akoya Data Access Network provides a standardized way for financial institutions, fintechs, and data aggregators to securely share API-based access to financial data from mutual customers. With Akoya’s APIs, bank customers do not have to share login credentials to be able to share their data with third-party apps. Akoya is an interoperable solution for the entire financial services industry and is backed by 12 major U.S. financial institutions. Better industry-wide standards like Akoya are making it easier for banks to adopt open banking.

- Raisin: questa startup fintech, con sede in Germania, offre un kit di strumenti di “risparmio come servizio” per aiutare le banche a creare prodotti di deposito dinamici e personalizzabili. Offre alle piccole banche l’accesso a prodotti e servizi di altre banche. Se la tua banca non è in grado di fornire il prodotto di deposito più competitivo, Raisin le permette di offrire ai propri clienti soluzioni di deposito ad alto rendimento di altre banche. Al cliente di una banca non interessa la provenienza del prodotto, vuole solo il miglior rendimento sui propri risparmi. Raisin aiuta le banche a mantenere e ad espandere le relazioni con i clienti, offrendo l’accesso a prodotti personalizzabili.

- Ally Bank: questa banca digitale statunitense utilizza la Act Cloud di Personetics per offrire i Risparmi a sorpresa, uno strumento di risparmio automatizzato che, collegandosi con i conti bancari esterni del cliente, lo aiuta a risparmiare per il futuro, identificando le quantità di denaro che è possibile accantonare in sicurezza. Il cliente non deve intraprendere alcuna azione o fissare obiettivi; al momento giusto, Act Cloud sposta automaticamente, in base all’algoritmo, il denaro dal conto corrente del cliente al suo conto di risparmio Ally. La soluzione Act Cloud di Personetics è completamente automatica, auto-regolabile e parte della nostra visione di finanza a guida autonoma.

Perché Personetics è pronta a fare da guida nell’Open Banking e nell’Open Finance

Noi di Personetics crediamo che i nostri obiettivi, la nostra visione e il nostro approccio siano al centro delle più grandi opportunità offerte dall’Open Banking 2.0. Questo perché aiutiamo le banche a creare un clima di fiducia con i loro clienti, a sviluppare un piano olistico della loro vita finanziaria e, in definitiva, a promuovere una relazione più espansiva tra la banca e i clienti.

Siamo consapevoli del valore dell’open banking e dell’open finance in relazione alla finanza personale e alla gestione del denaro. Offriamo soluzioni volte a favorire un coinvolgimento altamente personalizzato tra istituzioni finanziarie e clienti:

- Personetics Act Cloud è una soluzione automatizzata e auto-regolabile per il benessere finanziario, che ha lo scopo di aiutare i clienti a ridurre i debiti, a risparmiare o a investire fondi verso uno o più obiettivi. Consente alle banche di offrire soluzioni su misura in relazione alla capacità individuale di risparmio o investimento in un dato momento.

- Personetics Engage offre ai clienti informazioni, avvisi e consigli personalizzati in base all’intelligenza artificiale, per migliorare il loro benessere finanziario.

- Personetics Enrich aiuta gli istituti finanziari a classificare, pulire e arricchire i dati delle transazioni dei propri clienti, per offrire un cross-selling efficace e un’esperienza cliente di livello superiore.

Il motivo principale per cui le banche investono nell’open banking e condividono i dati dei clienti non si riconduce alle singole transazioni, ma va cercato nel quadro complessivo della vita finanziaria del cliente. Personetics può aiutare le banche a cogliere maggiori opportunità di consigliare prodotti e generare un maggiore valore nell’arco della vita del cliente.

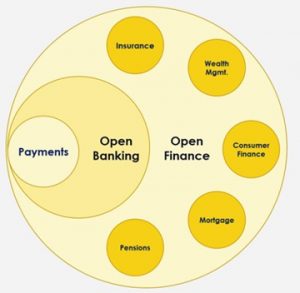

Al di là dei pagamenti e delle attività bancarie, l’open finance sta creando un’ondata di nuove opportunità in molteplici settori e verticali, tra cui:

- Assicurazioni: l’open finance consentirà alle compagnie assicurative di condividere i dati (con il permesso del cliente) più facilmente che mai, per valutare i livelli di rischio del clienti, rilevare i principali eventi della vita e creare opportunità per la proposta di contratti.

- Gestione patrimoniale: nel nuovo mondo dell’open finance, gestori patrimoniali e consulenti finanziari possono condividere più facilmente i dati, per valutare l’idoneità dei clienti e creare prodotti di consulenza finanziaria personalizzati.

- Finanza del consumatore: l’open finance consentirà alle aziende non bancarie di creare prodotti e servizi finanziari per i propri clienti, come i prestiti non garantiti. La definizione di cosa sia una “banca” sta cambiando in direzione di una maggiore innovazione e inclusione.

- Mutui: l’open finance può contribuire a rendere più semplice e rapida la sottoscrizione di mutui, grazie a un accesso più trasparente ai dati dei clienti tra banche e istituti di credito.

- Pensioni: grazie all’open finance e alla condivisione dei dati, i fornitori di servizi pensionistici e i pianificatori pensionistici possono ottenere previsioni più accurate e consigli automatizzati, basati sulla performance del portafoglio, sui livelli di reddito e di spesa dei clienti e altro ancora.

Personetics si posiziona al centro di tutti questi casi d’uso ed è una forza trainante nel condurre queste tendenze verso l’open finance. Aiutiamo a sviluppare soluzioni di open finance per un’ampia varietà di istituti e fornitori di servizi finanziari. La nostra piattaforma consente alle organizzazioni di accedere rapidamente ai dati, fornire dati in tempo reale e agire in base ad essi con coinvolgimento e contenuti personalizzati, consulenza in base al prodotto e finanziamento a guida autonoma, per spostare denaro e investire automaticamente.

Che si tratti di una banca, un emittente di mutui o un consulente per la gestione patrimoniale, Personetics aiuta gli istituti finanziari a migliorare il benessere finanziario dei propri clienti e a elevare il proprio ruolo a consulente di fiducia nel corso della vita del cliente.

Open banking: elevare gli standard

Personetics ritiene che l’open banking stia elevando gli standard e la visione di ciò che le banche possono fare per i clienti. Siamo in prima linea a livello globale e alla guida di queste ineluttabili tendenze.

In sostanza, ciò che le banche vendono è la fiducia. Il denaro ha un valore psicologico; le persone si preoccupano del denaro perché le aiuta a soddisfare i propri bisogni e a realizzare i propri sogni. Vogliono poter contare su consulenti fidati che possano aiutarli a farlo. Le banche dovrebbero rimanere a disposizione, pronte a ricoprire il ruolo di consulenti di fiducia dei propri clienti.

L’open banking può fornire alle banche i dati necessari per essere consulenti di fiducia, a condizione che ricevano il giusto aiuto per farne un uso corretto. Personetics aiuta le banche a massimizzare le opportunità offerte dall’open banking. Aiutiamo le banche ad analizzare, ordinare e trovare informazioni dettagliate nei dati ed offriamo le soluzioni finanziarie automatiche e autonome di cui i loro clienti hanno bisogno per avere successo.

Gli istituti finanziari dovrebbero cercare di risalire la catena del valore e fornire ai propri clienti servizi di livello superiore. Invece di limitarsi ad essere una fonte di transazioni, nuove carte di credito o prestiti, le banche devono divenire consulenti finanziari olistici. L’open banking offre alle banche l’opportunità di diventare più efficienti, aggiungere valore per il cliente e aiutarlo a risparmiare, investire in maniera automatica o essere preselezionato per prestiti o altri prodotti. L’open banking può aiutare le banche a rimanere al centro della vita finanziaria del cliente e a massimizzare il valore di una relazione stabile con quest’ultimo.

L’open banking e l’open finance sono tendenze inevitabili e, per le aziende lungimiranti, il futuro dell’open finance è qui ed ora. Le banche e altre organizzazioni di servizi finanziari che abbracciano l’open finance potranno ottenere un vantaggio significativo rispetto alla concorrenza, costruendo al contempo relazioni più profonde con i clienti.

La tua organizzazione è pronta per l’open finance? Parla con Personetics oggi stesso.

Clienti di Personetics: contatta il tuo Customer Success Manager dedicato per scoprire come è possibile sfruttare l’open banking con Personetics.

Nuovi clienti: se vuoi entrare a far parte della community di Personetics, Richiedi Demo e uno dei nostri Esperti in soluzioni ti contatterà a breve.

Dorel Blitz

Vicepresidente Strategia e sviluppo aziendale

Dorel Blitz vanta oltre dieci anni di esperienza nella strategia globale e nello sviluppo aziendale nel settore dei servizi finanziari. Prima di Personetics, Dorel aveva lavorato per KPMG, come direttore del settore Fintech presso KPMG Israel; è membro dello studio globale Fintech. In questo ruolo, Dorel è stato determinante nello stabilire collaborazioni fra KPMG, istituti finanziari globali e le principali società Fintech, tra cui Personetics. Ha anche svolto incarichi come esperto in materia e guidato progetti di consulenza riguardanti strategie di trasformazione digitale per organizzazioni di servizi finanziari. Prima di entrare in KPMG, Dorel ha guidato lo studio Innovation & Fintech presso Bank Leumi e, all’inizio della sua carriera, è stato a capo della divisione banking & finance presso la società di ricerca globale Adkit.