Blog

2021 年 12 月 16 日

取引請負から信頼のおけるアドバイザーへ − オープンバンキング2.0が金融サービスのゲームチェンジャーになる理由

オープンバンキングは、金融サービスにおける真のイノベーションの第3波となる可能性を秘めています。銀行にとっては、顧客の財務状況を総合的に把握し、より深い、より収益性の高い生涯に渡る顧客関係を構築する大きなチャンスとなります。

この記事では、オープンバンキングの未来の有効活用を見据えて足場を固めるための方法を見ていきます。

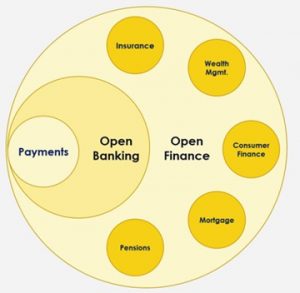

オープンバンキング2.0の導入、オープンファイナンスへの移行

業界は、オープンバンキング1.0(EUとイギリスで規制の枠組みとして最初に開発されたもの)の初期段階から、より洗練されたレベルのオープンバンキング2.0へと急速に移行しています。

オープンバンキング1.0においては、16カ国がオープン・バンキングの最初の取り組みを開始しました。その際、インフラ、規制の枠組み(EUと英国で最初に策定されたもの)、共有APIの使用方法に関する適切な標準化の策定に重点が置かれ、金融データの使用方法をめぐる顧客の選択肢と柔軟性が拡充されました。

現在、世界60カ国以上でオープンバンキングが利用されています。 オープンバンキング2.0では、銀行だけでなく、フィンテック、資産管理会社、保険会社などの金融機関が、顧客に関する理解をさらに深めることでビジネスインパクトを生み出そうとしています。 最近Forresterに掲載された記事では、オープンファイナンスが様々な業種で新しい機会を生み出している事例が紹介されています。

- 保険:データ共有の改善により、保険会社はリスクをより正確に評価できるようになり、個人に合わせた保険数理モデルによって動的に調整された保険料を顧客に提供できるようになります。 リスクが低い時間帯や、リスクが低い道路を選んで移動すると、その行動が自動車保険料に反映される可能性があります。

- 包括信用商品:オープンバンキングは、デリバリーや配車アプリの共有データを利用することで、サービスが行き届いていない顧客に向けた新規包括信用供与を明確化するのに役立ちます。 これにより、銀行は信用リスクを管理し、従来の信用調査機関では除外されていた、あるいは十分な情報が得られなかった顧客の信用力を確認できます。

- 状況を踏まえ、個人に合わせた提案:オープンバンキングやオープンファイナンスは、複数のセクターにまたがるデータをリアルタイムに収集し、個人に特化したインサイトや提案を作成するのに役立ちます。顧客がローン、住宅ローン、投資、保険などの金融商品を必要としている場合、銀行はオープンバンキングを利用することで、信頼のおけるアドバイザーとしての立ち位置から、適切な商品を適切なタイミングで提案することができます。

オープンバンキングやオープンファイナンスは、小売・小規模ビジネス向けバンキングなどのあらゆるセグメントに適用できます。 オープンファイナンスを導入することで、ファイナンシャルアドバイザーや取引先関係担当者は顧客の全体像を把握し、それに基づいて業務を遂行できるため、より大きな生涯顧客価値をゴールとした顧客との関係強化に繋がります。

オープンバンキング:銀行を「エゴ」システムからエコシステムに変える

銀行の大多数が、顧客との関係を取引中心に捉えてしまっています。銀行にこれまで以上に求められているのは、短期的な収益機会を最大化するという「エゴ」先行の販売行為に焦点を当てることではなく、顧客との社会的契約を果たし、より広いレベルで経済と公共の利益に貢献する金融サービスの「エコシステム」に貢献することです。

オープンバンキングやオープンファイナンスは、単にリスク管理を改善したり、個々の販売機会を明確化したりするだけではありません。これらは、顧客のファイナンシャルライフや行動をより総合的に把握することで、銀行が顧客それぞれのニーズに合わせたサービスに注力し、顧客にとってさらに価値ある結果を提供できるようにする取り組みです。銀行が信頼されるアドバイザーとなり、顧客のファイナンシャルライフ全般にわたって価値を生み出すプロアクティブなインサイト、顧客それぞれに合わせた提案、製品ベースのアドバイスを提供することで、顧客と社会のためのさらなる価値を創出できるのです。

銀行は顧客に、以下のように表明できる必要があります。「お客様の成功をお手伝いしたいのです。当行とお客様のデータを共有していただければ、また、お持ちの外部口座、退職金口座、投資、クレジットカードなどと当社を接続していただければ、お客様のファイナンシャルライフ管理を支援させていただきます。お客様と二人三脚の信頼のおけるアドバイザーになります。」

これは、オープンバンキング2.0の世界における金融機関の避けがたい進化です。1件の新規ローンを契約したり、1つの新規口座を開設したりするだけの取引的なアプローチではなく、信頼に基づく顧問サービス的なアプローチです。そうすることで、銀行は顧客の積極性を高め、顧客について知り、顧客との関係を深め、顧客の信頼を高める`ことができるのです。

オープンバンキングの成功事例

オープンバンキング2.0の未来をリードしている企業が複数あります。

- Akoya:Akoya Data Access Networkは、金融機関、フィンテック、データ収集企業が、共通顧客のAPIベースの金融データアクセスを安全に共有す銀行の顧客はAkoyaのAPIを使用することで、ログイン情報を共有することなく、サードパーティーアプリとデータを共有できます。る規格化された方法を提供しています。Akoyaは、金融サービス業界全体に向けた相互運用ソリューションであり、アメリカの主要な金融機関12社から支持を得ています。Akoyaのような業界標準が生まれたことで、銀行にとってオープンバンキングを導入しやすい環境が整いつつあります。

- Raisin:ドイツに拠点を置くこのフィンテック企業は、銀行がカスタマイズ可能かつダイナミックな預金商品を開発するための「savings-as-a-service(サービスとしての預金)」ツールキットを提供し、小規模な銀行に、他の銀行の商品やサービスへのアクセスを提供しています。銀行が競争力No.1の預金商品を提供できない場合、Raisinはその銀行の顧客に他の銀行のさらに高利子の預金ソリューションを提供できます。銀行の顧客は、商品の出自は気にしません。気にするのは、どこの利率が一番高いかだけです。Raisinは、カスタマイズ可能な商品へのアクセスを提供することで、銀行の顧客関係の維持・拡大をサポートしています。

- オープンバンキングを利用することで、銀行は社内開発なしで新規商品やソリューションを提供し、顧客を獲得できます。Raisinを使用することで、銀行は金融組織のマーケットプレイスとなり、顧客を他の銀行の商品やソリューションと繋ぐことができます。しかし、そのためにはまず、顧客の全体的な財務状況を把握する必要があります。

- Ally Bank:このアメリカのデジタルバンクは、PersoneticsのAct Cloudを使用して自動貯蓄ツールSurprise Savingsを提供しています。Ally Bankの顧客は自身の外部銀行口座とこのツールを接続することで、安全な預金先を特定し、将来に向けた貯蓄のサポートを受けられます。顧客が何かアクションを起こしたり、目標を設定したりする必要はありません。Act Cloudはアルゴリズムに基づき、適切なタイミングで顧客の当座預金口座から自動的にAllyの貯蓄口座にお金を移動させます。PersoneticsのAct Cloudソリューションは完全に自動化されており、自己調整が可能で、当社の自動運転ファイナンスビジョンの一端を担っています。

Personeticsがすぐにでもオープンバンキング・オープンファイナンスのトップに立てる理由

Personeticsでは、当社の焦点、ビジョン、そしてアプローチが、オープンバンキング2.0の最大のチャンスの中心を占めていると確信しています。それは当社が銀行に対して、顧客との信頼関係の構築や、顧客のファイナンシャルライフの全体像の把握を支援し、最終的に銀行と顧客の間に、より発展性のある関係を構築できるよう支援しているからです。

当社は、個人の金融・金銭管理におけるオープンバンキングやオープンファイナンスの価値を理解しており、金融機関と顧客の間に高度にパーソナライズされたエンゲージメントを生み出すためのソリューションがあります。

- PersoneticsのAct Cloudは、顧客の1つまたは複数の目標に向けた債務の削減、貯蓄、投資を支援する、自動化された自己調整可能な財務健全化ソリューションです。 これにより、銀行は顧客の貯蓄・投資能力に応じたソリューションを提供できます。

- PersoneticsのEngageは、顧客の財務健全性を向上させるために、AIを活用して個人に特化したインサイト、アラート、アドバイスを提供します。

- PersoneticsのEnrichは、金融機関が顧客の取引データを分類、整理、充実させることで、効果的な相互販売や優れた顧客体験を提供できるよう支援します。

銀行がオープンバンキングに投資し、顧客データを共有するべき最大かつ最も重要な理由は、個々の取引に役立てるためだけでなく、顧客のファイナンシャルライフの全体像を把握するためです。Personeticsは、銀行が商品を提案し、さらに大きな顧客生涯価値を生み出すための、より大きな機会を切り開く支援をします。

オープンファイナンスは決済やバンキングだけでなく、以下のようなあらゆる分野・業種で次々と新たな機会を生み出しています。

- 保険:オープンファイナンスが保険会社間のデータ共有を容易にし、(顧客の許可を得た上で)顧客のリスクレベルの測定、主要なライフイベントの検出、契約の機会創出などに利用できるようになります。

- 資産管理:オープンファイナンスの新世界では、ウェルスマネージャーとファイナンシャルアドバイザーがより簡単にデータを共有し、顧客の適合性を見極め、個別の金融顧問商品を開発できます。

- 消費者金融:オープンファイナンスにより、ノンバンクによる無担保融資商品などの顧客向け金融商品・サービスの開発がより容易になります。「銀行」の定義は、より革新的で包括的な方向へと変化しています。

- 住宅ローン:オープンファイナンスは、銀行と金融機関の間で顧客データへのよりシームレスなアクセスを実現し、より簡単かつ迅速な住宅ローン査定の機会を創出します。

- 年金:年金プロバイダーやリタイアメントプランナーは、オープンファイナンスとデータ共有により、ポートフォリオのパフォーマンス、顧客の収入や支出レベルなどに基づいて、より正確な予測と自動化されたアドバイスを実現することができます。

Personeticsはこれらすべてのユースケースの中心に位置しており、オープンファイナンスへの勢いを加速させるトレンドを牽いています。当社は、様々な金融機関や金融サービスプロバイダーのオープンファイナンスソリューションの開発を支援しています。当社のプラットフォームは、企業がデータに素早くアクセスし、データをその場で提供し、データに基づいて行動するために、顧客1人1人に合わせたエンゲージメントやコンテンツ、製品ベースのアドバイス、そして自動で資金を動かして投資する自動運転ファイナンスを提供します。

Personeticsは、銀行、住宅ローン会社、資産管理アドバイザーなど、金融機関が顧客の財務健全性を促進し、顧客の人生における信頼できるアドバイザーとしての金融機関の地位の向上を支援します。

オープンバンキング:標準を引き上げる

Personeticsは、オープンバンキングにより、銀行が顧客に提供できるサービスの標準とビジョンを引き上げられると考えています。当社は世界各地で、こうした必然的なトレンドを推進する動きの最前線に立っています。

何はともあれ、銀行は信頼を売る機関です。金銭というのは心理的なものです。人がお金を気にするのは、それが自分の欲求を満たしたり、夢を実現したりするのに役立つからです。その夢を実現するためには、信頼のおけるアドバイザーが必要です。

銀行は、顧客の信頼のおけるアドバイザーとして、いつでもこの役割を果たせるようにしなくてはなりません。オープンバンキングは、銀行が信頼のおけるアドバイザーになるために必要なデータを提供します。また、銀行は、そのデータの利用方法を理解するための適切な支援を受けることが肝心です。

Personeticsは、銀行がオープンバンキングの機会を最大限に活用するための支援をします。

当社は、銀行がデータを分析し、分類し、インサイトを見出すための支援をし、銀行に対して顧客の成功に必要な自動化された金融ソリューションを提供します。

金融機関は、バリューチェーンを盛り上げ、顧客により高度なサービスを提供したいと考えているはずです。

銀行は、クレジットカードの発行やローンの組成など、単に取引を行うだけの存在ではなく、総合的なファイナンシャルアドバイザーになる必要があります。

オープンバンキングとは、銀行がより効率的になり、顧客にとっての付加価値を高め、顧客の貯蓄や投資を自動的に支援したり、ローンやその他の商品を事前に選択したりする機会を提供するものです。

オープンバンキングは、銀行が顧客のファイナンシャルライフの中核を占め、顧客の生涯関係価値を最大化できるように支援します。

オープンバンキングやオープンファイナンスは、避けがたく圧倒的なトレンドであり、先進的な企業にとっては、オープンファイナンスの未来が今目前にあると言えるでしょう。

オープンファイナンスを導入した銀行やその他の金融サービス機関は、顧客との生涯にわたる深い関係を築きながら、競合他社に対して大きな差を付ける機会を見つけることができます。

御社はオープンファイナンスへの準備ができていますか?

今すぐPersoneticsにご相談ください。

Personeticsのお客様:Personeticsでオープンバンキングを活用する方法について、専任のカスタマーサクセスマネージャーにお問い合わせください。

新規のお客様:Personeticsコミュニティへの参加をご希望の方は、試用版をお申込みください。当社のソリューションエキスパートがすぐにご連絡いたします。

Dorel Blitz

戦略・事業開発担当副部長

Dorel Blitzは、金融サービス業界で10年以上にわたり、グローバルな戦略・事業開発に携わってきました。Dorelは、イスラエル支社でFintechセクターの責任者を務めていたKPMG社からPersoneticsに入社し、グローバルフィンテック部門のメンバーとして活躍しています。この役職においてDorelは、グローバルな金融機関やPersoneticsを含む主要なフィンテック企業とKPMGの協力関係の確立に貢献しました。また、分野の専門家として、金融機関のデジタルトランスフォーメーション戦略に関わる顧問プロジェクトも主導しました。KPMG社に入社する前、Dorelはレウミ銀行でイノベーション・フィンテック部門を率いていました。キャリアの初期には、グローバルリサーチ会社のAdkit社でバンキング・金融部門を統括していました。