Blog

2024 年 8 月 7 日

日本の銀行の顧客エンゲージメントを再定義する

人はときどき、革新的かつ斬新な何か大きな物事の一部として役割を与えられることがあります。これはまさに今、日本において、金融データを活用したパーソナライゼーションと顧客エンゲージメントの世界的リーダー、Personeticsのアカウントマネージャーを務める私が抱いている思いです。日本の銀行業界のデジタルトランスフォーメーション(DX)は勢いを年々増しており、顧客が求める銀行からのサービスレベルやエンゲージメントもより一層洗練された、かつ革新的で総合的なものへと急速に変化を遂げています。その変化の中で、私は世界的にも規模の大きい日本市場において、当社を通じて銀行ビジネスの効果を向上だけでなく、顧客の経済的安定性(ファイナンシャル・ウェルネス)の実現、銀行・顧客の関係性強化に直接的に携わることができることを光栄に思うと共に、今後の展開に対する期待に胸を高鳴らせています。

日本の銀行が抱える特有の課題

- 低金利

日本の銀行を取り巻く状況は特殊です。日銀は2024年3月、8年間のマイナス金利政策に終止符を打ち、短期金利を0.0~0.1%のレンジに引き上げました。マイナス金利の影響により、日本の消費者が貯蓄を銀行に投資するインセンティブはほぼ、あるいは完全に失われてしまいました。その結果、銀行は主要な収益源を断たれただけでなく、「顧客にとって信頼のおける金融アドバイザー」という従来の役割も果たせなくなったのです。実際、2000年以降、日本の銀行業界は担保付融資や不動産融資をより重視するようになっています。

- デジタルへのシフト

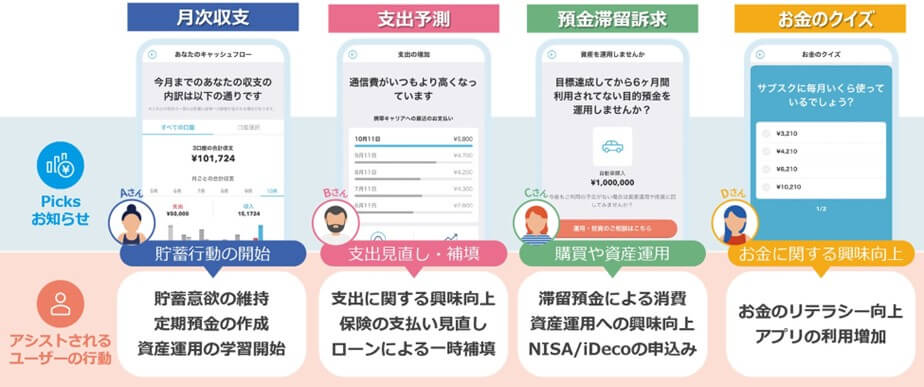

日本の銀行業界は、デジタルバンキングへの移行に苦戦し、その進展が遅れています。日本社会ではこれまで現金が主流でしたが、デジタル決済、特にクレジットカードの利用は着実に伸びています。デジタル決済で生じる取引データは、銀行にとって顧客の消費習慣や金銭的な優先順位を理解するための貴重な情報源であるため、銀行の顧客理解に大きく貢献します。銀行はこのデータをさらに活用することで、パーソナライズされたアドバイスやサービスを提供することが可能となり、顧客に対する圧倒的な価値提供が可能となります。このような取り組みができれば、銀行は顧客の経済的な安定性(ファイナンシャル・ウェルネス)を与えるだけでなく、お金という信頼を預けられる代わりに有益な情報で顧客にお返しができる信頼できるパートナー兼アドバイザーとして位置づけられるでしょう。

金融機関によるデジタルバンキングの導入が遅れているもう一つの理由は、日本の銀行がサードパーティのレガシーシステムと結びついてしまっている現状があるということも挙げられます。これらのシステムは、外国の金融機関に比べてサービスレベルが遅れているだけでなく、最小限の変更を行うのにも多額の投資を必要とするため膨大な運用コストが発生します。そのため、日本中の金融機関は、スマホやPCから「いつでも、どこでも」自分のデータにアクセスしたいという現代社会における消費者の当然の要求に応えられる、スケーラブルでサステイナブルな、最新のプラットフォームへの移行が必要であると強く認識しています。

- コンバージョン率の低さ

デジタルバンキング業界で、銀行やその他金融機関が直面している最も大きな課題の一つは、どうすれば顧客に効果的に商品を販売し、競合他者と差別化が図れるかということです。銀行の商品販売における平均的なコンバージョン率は2~3%の間で、他のサービス業を大きく下回ります。Personeticsはこの数字を最大6倍まで高めるだけでなく、顧客のファイナンシャルウェルネスを高めるインサイトを提供することにより洗練された意思決定を促進させ、銀行と顧客の関係性を強化することが可能になります。

銀行の顧客エンゲージメントのあり方を変える

Personeticsは、「お金に関わる賢明な判断を世界中の人々に届ける」という明確なビジョンの下に設立されました。Personeticsは、各個人の金融データを分析する革新的なプラットフォームを軸に、各銀行がパーソナライズされた金融アドバイスを顧客に提供することだけでなく、適切な情報を提供することにより、銀行のビジネスの効果の向上も同時に見込めるということを可能にします。Personeticsは、国際的に認められている米国調査機関のCelent社より、パーソナル・ファイナンシャル・エンゲージメント(PFE)とプロアクティブな顧客エンゲージメントにおける世界的リーダーとして認められ、世界34か国のグローバル市場で1億3000万人の銀行利用者にサービスを提供し、このビジョンの実現に向けて確かな歩みを続けています。

Celentのレポート「リテールバンキング向けパーソナル・ファイナンシャル・エンゲージメントソリューション」は無料でダウンロードできます。

世界中での成功実績を着実に重ねる

Personeticsは、アジア太平洋地域(APAC)の多くの代表的な金融機関のと提携しています。UOB(東南アジア各地)、BPI(フィリピン)、Techcombank(ベトナム)、Hyundai Card(韓国)、iBank(日本)などをはじめとして、その他北米やヨーロッパの主要銀行も取引先となっています。

iBank

地銀大手のふくおかフィナンシャルグループ(FFG)傘下の元、日本のネオバンクとして広く知られるiBankは、デジタルバンキングサービスで顧客の日々の生活を充実させることをミッションとして掲げながら地方における日本のデジタルイノベーションをリードしています。iBankがPersoneticsとの提携を選んだ背景には、同社が提携している地方銀行が高度なパーソナライゼーションを顧客に届け、顧客エンゲージメントの強化を支援したいという思いがきっかけとなりました。

ソース: https://www.ibank.co.jp/news/pdf/20221219_personetics.pdf

United Overseas Bank(UOB)

UOBは、東南アジアという地にて、世界一エンゲージメントに強いデジタルバンクの構築を目指しています。アジア太平洋地域で最も初期にPersoneticsのパートナーとなった銀行の一つであり、顧客エンゲージメントの水準とコンバージョン率を大きく高めることを当初から目標としていました。Personeticsのソリューションを19か国・30支店に導入したUOBは、ハイパー・パーソナライズされた顧客体験の提供という明確な目標に向かって大きく前進しています。

動画の埋め込み:https://www.youtube.com/watch?v=hnqdCBWHovc

こちらのブログをご一読ください :「銀行の“今”を変化:アジアにおけるPersoneticsとUOBの提携」

Techcombank

ベトナムのTechcombankがPersoneticsのパートナーになったのは、2023年半ばのことでした。同行は、危機的な生活費高騰を受け、1100万人を超える顧客が総合的なファイナンシャル・ウェルネスを達成し、お金をより適切に自信を持って管理できるように支援に乗り出しました。最初の3週間のパイロットスキームを経てからTechcombankの顧客の貯蓄残高は9%増加し、バンキングアプリにログインする顧客も以前と比べて550%増加しました。

動画の埋め込み:https://www.youtube.com/watch?v=OSXB4YdXe-w&t=15s

将来に向けてWin-Winの関係を築く

デジタルバンキングへの移行の勢いが年々増している今の現代社会では、金融データを活用したパーソナライゼーションの需要も今後も収まりを見せずに増加する一方となることでしょう。この分野で長年マーケットリーダーとして活動してきた経験から、Personeticsがもたらす社会への影響が、銀行だけでなく、銀行顧客一人一人に対しても利益をもたらすことになると我々は信じています。既にこのサービスを利用している銀行顧客は大きく手間をかけずに実現できるファイナンシャル・ウェルネスとこのソリューションがもたらす付加価値や本質的な利益を高く評価しています。また、銀行顧客の満足度向上、金融状況の改善や顧客エンゲージメントは銀行にとっても、直接的な利益とビジネスの効果を高められるWin-Winの関係性を構築することができ、Personeticsが目指すところもまたそこにあります。

デジタルコンバージョン率(CTR)を最大6倍にまで上げ、顧客のへの本質的な価値の提供をPersoneticsがどのようにサポートできるか、詳しくはホームページよりお問い合わせください。